第五集 永續城市交易所|錢從哪裡來? – 談永續城市再生的財源配套

本集講者:證券櫃檯買賣中心 劉弟勇經理、玉山銀行吳鴻瑧處長、新光銀行 陳建成法務長、資誠聯合會計師事務所 許祺昌營運長(排序依影片出場順序)

都會再生是為了台北人有更有品質的環境。希望因此我和家人在台北能過幸福的生活。

土地的價值是來自於對其土地相關權利的開發,所創造出的價值。土地的稀有性和永續性來自於城市計劃賦予之功能性發展的結果。土地持分若不斷的細碎化,後續的都更,就更無法永續。

證券化能讓小額投資人能持有一股單位,並方便流通。不動產證券化,更是讓小額投資人能參與開發所創造的價值。

土地持分與證券持股,實際上對小額投資人同樣都是持有一張憑證。

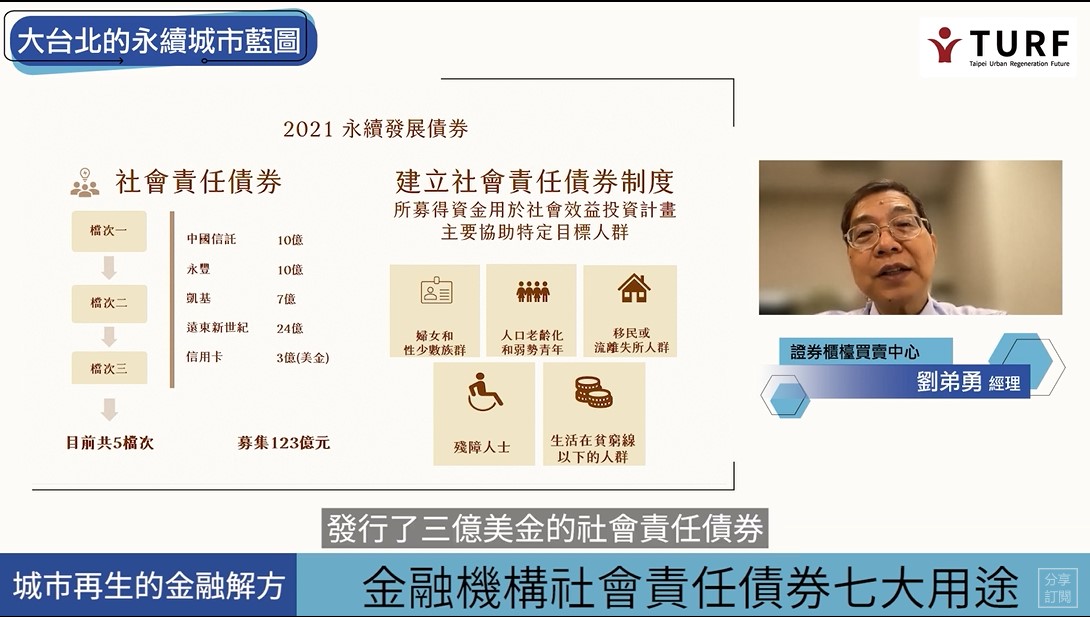

金融機構社會責任債券七大用途

社會責任債券有五檔123億。那有三檔分別是中國信託銀行、永豐銀行還有凱基銀行。在5月24號遠東新世紀公司募了社會責任債券,另外也有外國發行人來台灣募集信用卡公司,發行了三億美金的社會責任債券。中國信託募的10億主要應用範圍是社區開發案件、地上權拆遷,以及重劃居民補償款的部分。而永豐銀行資金用途則大概可分為三大部分。

第一是配合疫情政策,針對中小企業去進行融資,讓他們能夠能營運下去,並創造就業機會。第二是應用在可負擔住宅,配合政府危老建築或都市更新的住宅重建政策,把這些錢借給危老建築重建的企業或地主。第三則是運用在「社會經濟發展」或是權利保障項目的七大項裡面。

凱基銀行的資金也可分成三大部分。第一部分是創造就業機會,和永豐銀行一樣融資給中小企業。第二是可負擔住宅進行都市更新跟危老建築的貸放。最後一部份資金則是貸放給低收入戶、計程車司機等弱勢族群的小額融資。這是我們目前國內發行的五檔社會責任債券,其資金運用的實際狀況。

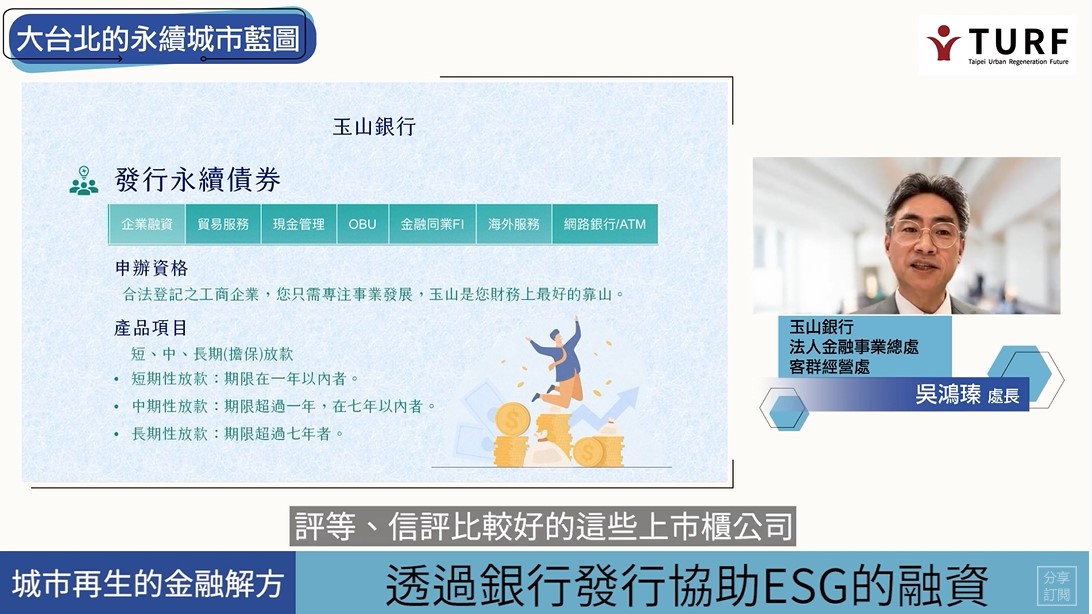

透過銀行發行協助ESG的融資

然而,玉山銀行法人金融事業總處客群經營處吳鴻瑧處長認為「債券的發行畢竟有資格問題,所以它較會偏向評等、信評較高的上市櫃公司。」

不過,社會希望的發展趨勢還包括都市更新或危老重建議題。危老重建兩三百坪以內小面積的,較不會去使用債券發行這樣的籌資工具,而較可能會使用銀行的土融建融或是信託架構,去完成危老興建。但是,都市更新比較複雜。這種大型上市公司屬於建商的,它籌資也可以藉由社會債券來進行籌資,滿足專案融資的需求。

無論是台商回台、中小企業加速投資,還是根留台灣的整個生產基地重新調整,有非常多的綠色工廠、綠色建築興起,這種ESG的概念已經融入到建案的情節之中。

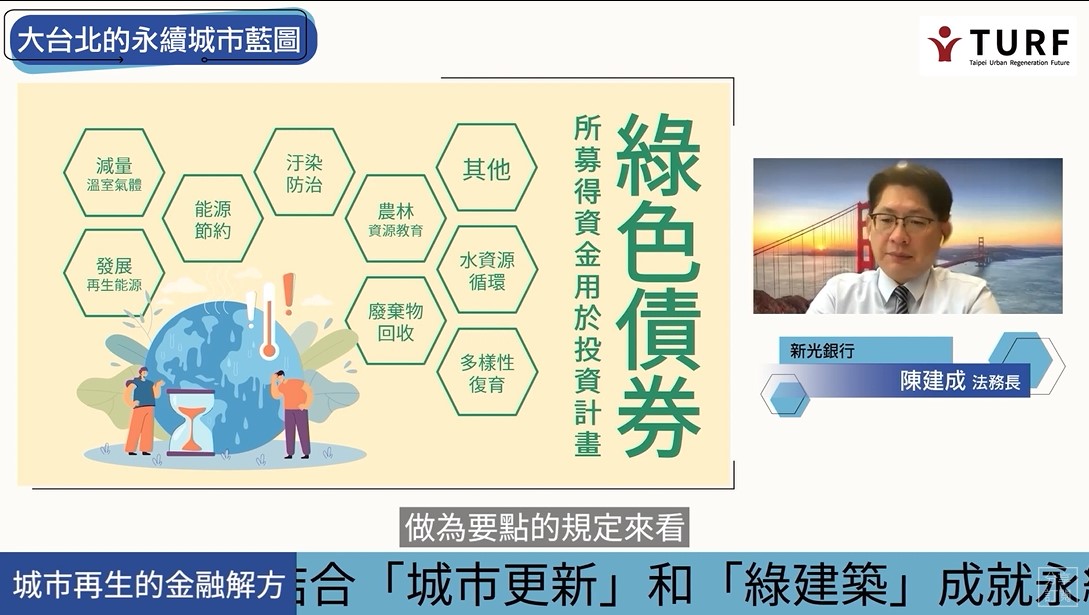

結合「城市更新」能「綠建築」成就永續發展

新光銀行陳建成法務長向我們說明:從現在櫃買中心所做的「永續發展債券」規定來看,都市更新和永續發展債券的可連結點大概就是綠建築。將來都市更新的建物和綠色環保的建築連結在一起,可以和永續發展債券做結合。若所有都市更新都符合綠建築的標準,才符合永續的概念。

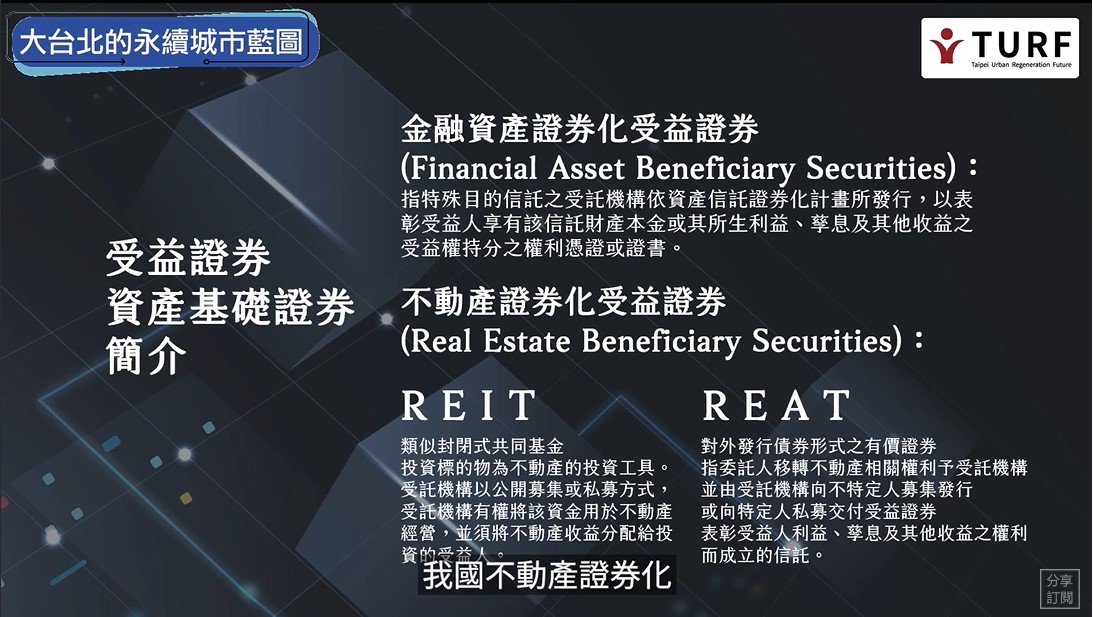

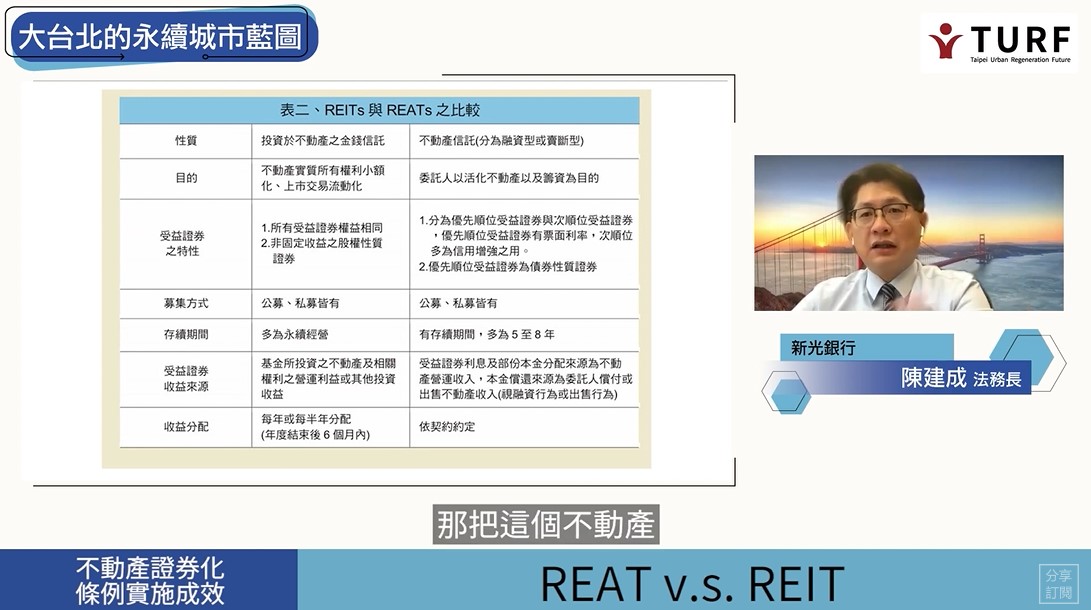

REAT vs REIT

我國不動產證券化從金融資產證券受益憑證的演變,到現今增設了不動產證券化的收益憑證,也催生了「不動產投資信託受益憑證(REIT)」和「不動產資產信託受益憑證(REAT)」。

REAT屬於管理信託,指的是:一般資產不動產的資產管理信託,等於債券的性質。而REIT是投資信託,等於基金的性質。債券的性質就是擁有不動產的屋主借錢,把這個不動產轉給一個中介的投資信託公司,由信託管理公司來管理。

但實際上許多建商認為,拿自己的資金加上直接跟銀行融資的資金就可以做都市更新,代表他們並不會選擇REAT的方式。這可能是台灣的REAT制度優惠尚不足以吸引到他們進場。如果REAT能順利打通,新光銀行陳建成法務,相信都市更新的腳步會更快速。

新光銀行陳建成法務長認為,從都市更新的角度來看,比較可行之法還是REIT模式。簡單來說,都市更新依靠REIT類似於一間公司的運作型態,像是把這一間房子切割成股份的方式賣給其他大眾,從大眾收集來的資金再去買房子或開發的用途都可以。

REIT 在其他國家,尤其在美國非常風行,它本身架構沒有像台灣一樣有限制。REIT本身特色是自然人小額的募資,而台灣的法規受限來自於,台灣消費者容易因投資爭議而要主管機關負責,造成了現行台灣的管理制度限制重重,所以REIT在台灣難以風行。

對「債券投資人及發行人」皆提供政策性稅制鼓勵

新光銀行陳建成法務長認為,政府對於永續債券和不動產投資證券商品的鼓勵程度不高,稅制上面的鼓勵也不明顯。若在稅制提供更多優惠讓大家投入,包括發行永續債券或綠色債券的人,可以募得到資金,然後願意去執行的人,也可以得到發行者的投資,讓城市更持續性的永續發展,這是一個良好的循環。

將不動產證券分離課稅降回6%

資誠聯合會計師事務所許祺昌營運長說:現在我們沒辦法說,REITs的收益稅賦有比其他金融商品優惠,因為從民國九十九年起,它和別的金融商品的所得一樣,一律分離課稅10%。對投資人來說,他的所得課稅方式不會因為是REAT或REIT而不同;對提供不動產的人,如果他已經構成了不動產處分的概念,那對他的稅賦也是一樣的。

如果真的是要讓整個台灣,把這個永續經營的城市透過這個REAT、REIT的話,其實可以回到早期一開始的不動產證券化,將分離課稅降回6%。

小結

目前不動產證券化雖然有開發型不動產證券化的法源了,但是無論是投資大眾或是主管機關的保守心態,未來為了都市的再生,勢必朝開發型的方向邁進。搭配永續債券的融資,可以將綠色永續的發展,一起設計在不同階段中,以合適的籌資方式進行開發。

本集希望配合第六集的都會再生法案倡議、進行討論、促進資金募集、大眾參與投資、創造流通的城市再生金融市場,朝向永續的城市再生的願景邁進。